2026-07-01 18:59

2026年上半年,房地产市场的核心变化是修复逻辑切换。去年四季度以来政策持续托底,曾带动部分核心城市成交阶段性回暖;但进入5月后,新房销售动能再度转弱,开发投资、新开工和房企资金来源继续承压,。在这一背景下,需求和资金都在向确定性更高的方向集中。居民购房更多转向二手房等交付确定性更强的房源,区域上向核心城市成熟板块集中;房企投资则从全国扩张转向核心地块和优质项目。由此,上半年市场呈现“整体承压、局部回暖”的特征:

展望下半年,地产主线仍是政策托底、结构分化、缓慢出清。修复将继续沿核心城市强于低能级城市、二手房强于新房、需求端先于开发端的路径展开:一线和强二线有望率先筑底,低能级城市仍需更长时间消化库存。预计全年商品房销售面积同比下降8%-10%、销售额下降11%-13%;开发投资与新开工全年降幅或分别在16%-19%和21%-23%。因此,下半年是磨底之年,关键在于核心城市的企稳能否向二线扩散、销售改善能否重新接通开发循环--这也是判断行业是否真正触底的核心信号。

对黑色系而言,地产端仍是螺纹需求的拖累项,但随着地产用钢需求基数持续下移,其对螺纹表需的边际拖累较前期有所减弱。下半年螺纹需求或维持低位弱稳,钢价修复仍需依赖供给收缩、库存去化和宏观预期改善共同配合。

上半年数据指向同一条线索:政策端继续以核心城市精准松绑托底,带动三四月销售阶段性修复;但进入5月后,新房销售动能重新转弱,且并未有效传导至开发端。与此同时,需求和资金向确定性资产集中,区域、产品和价格分化进一步放大。

从实际效果看,核心城市松绑对三四月成交修复有一定推动,尤其是改善型需求和二手房交易活跃度有所提升。但这类政策更多是释放存量需求、改善局部预期,并未改变新房销售向开发端传导不足的问题。5月销售动能再度转弱,也说明政策脉冲效应边际递减,市场仍需要库存、价格和房企信用同步修复。

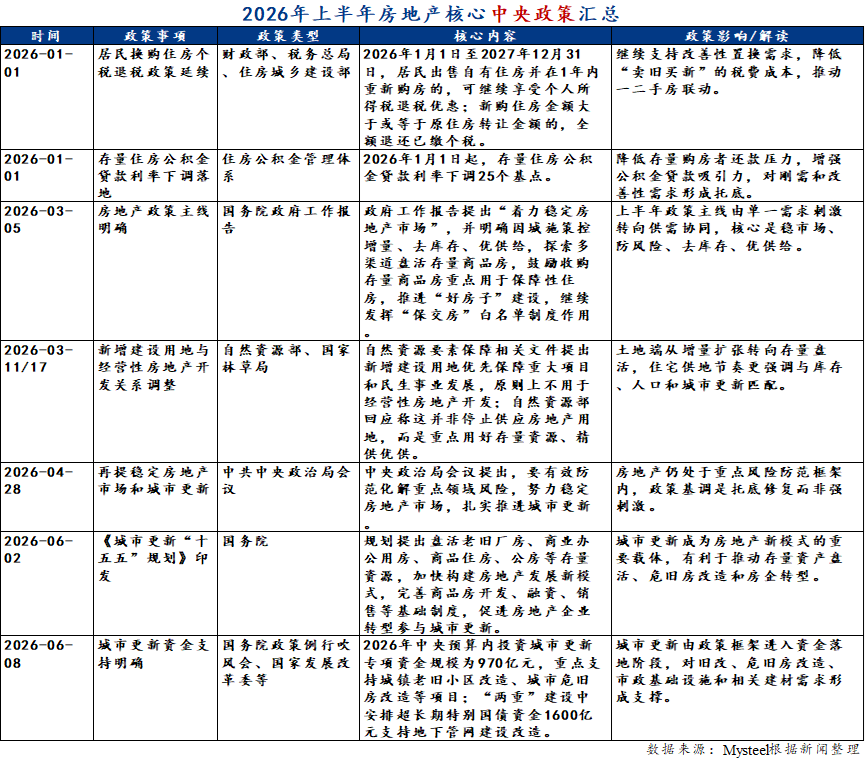

从中央表态看,4月政治局会议提出“努力稳定房地产市场”,相比此前“着力稳定”与更早的“止跌回稳”,表述更强调稳定过程而非短期结果。这反映出政策层面对市场状态的判断:核心城市已有边际改善,但全国修复基础仍不牢固。后续政策更可能通过因城施策、城市更新、收储和保障房转化稳预期,而不是重新回到强刺激路径。

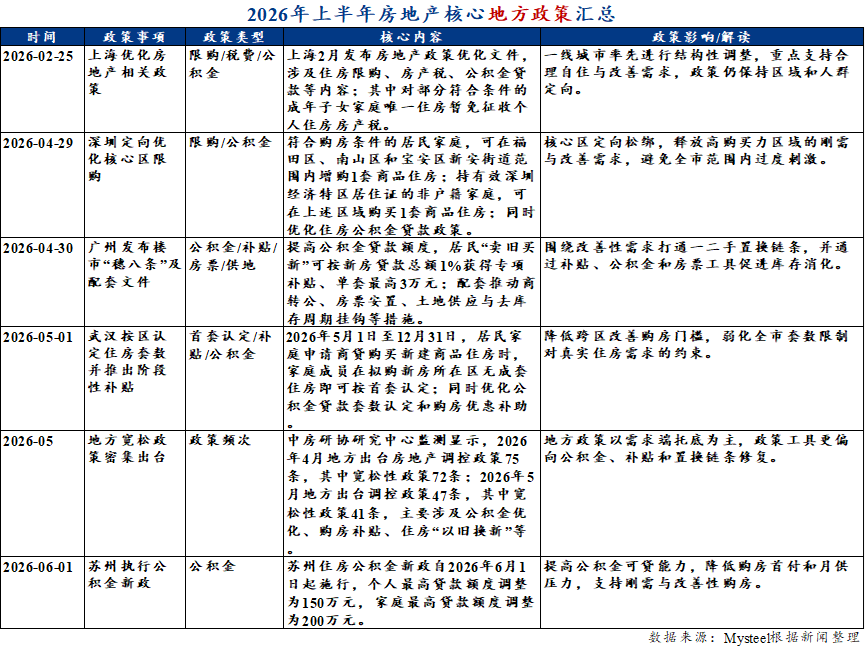

因此,上半年政策的含义是确认两条主线:一是高能级城市继续释放合理住房需求,二是库存压力较大的城市更多转向存量盘活、收储、保障房转化和新增供地约束。政策从“放松购房”转向“修复结构”的特征更加明确。

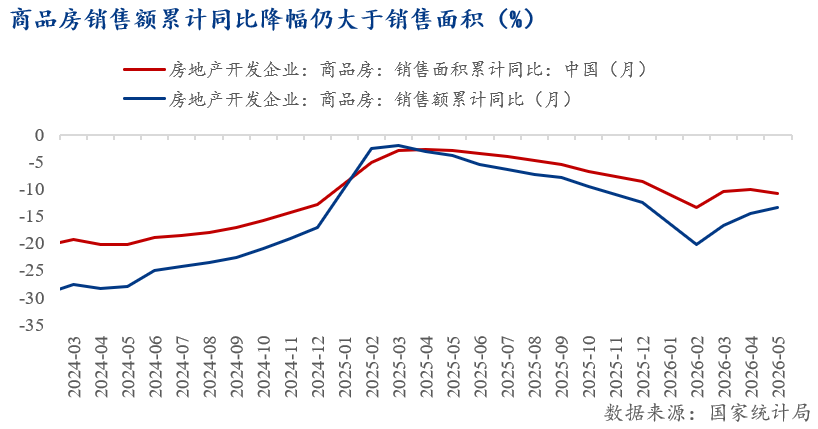

三四月市场表现尚可,传统“小阳春”叠加部分城市政策优化,带动核心城市成交阶段性回升;但进入5月后,新房销售动能开始转弱。国家统计局数据显示,1-5月全国新建商品房销售面积累计同比下降10.8%,降幅重新走扩;销售额累计同比下降13.5%,虽仍延续小幅收窄,但降幅仍大于销售面积,说明成交均价和成交结构仍偏弱,房企回款压力尚未明显缓解。

新房承接需求的能力下降,是上半年市场偏弱的主要原因。期房交付风险、房价下跌预期和收入预期偏弱,仍在影响购房决策。即便部分城市放松限购、降低首付、提高公积金额度,修复也主要集中在核心城市、核心板块和优质房企项目,全国层面尚未形成扩散。

从金融端看,居民加杠杆意愿仍然偏弱。1-5月居民新增中长期贷款累计约628亿元,较2025年同期少增约7719亿元;同期房企到位资金中个人按揭贷款同比下降28%,居民购房加杠杆意愿未明显修复,仍受居民资产负债表和收入预期约束。后续销售能否真正企稳,不仅取决于限购限贷优化,也取决于居民收入预期和房价预期能否同步改善。

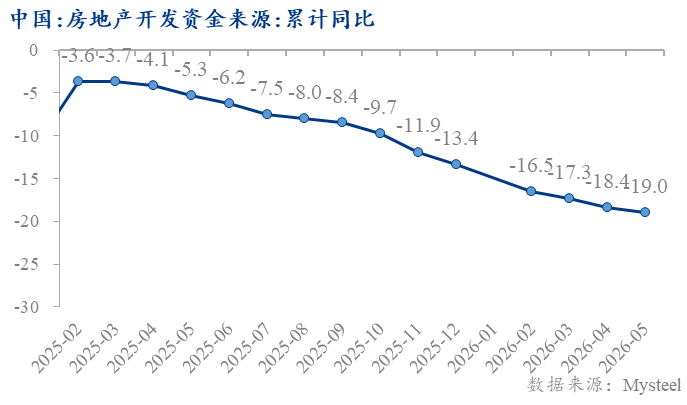

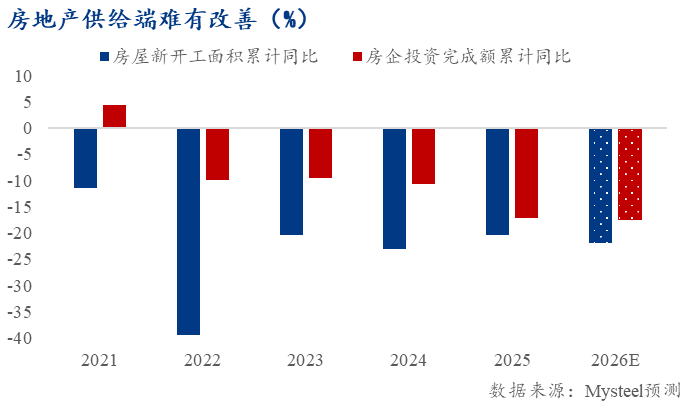

更关键的是,销售端弱修复没有传导到开发端。1-5月,全国房地产开发投资同比下降16.2%,降幅连续三个月走扩;新开工面积同比降幅也连续两个月扩大至22.6%;房企到位资金同比下降19%,降幅连续十四个月走扩。个别项目销售改善不足以支撑房企重新扩投资、增开工,行业仍处于收缩资产负债表阶段。

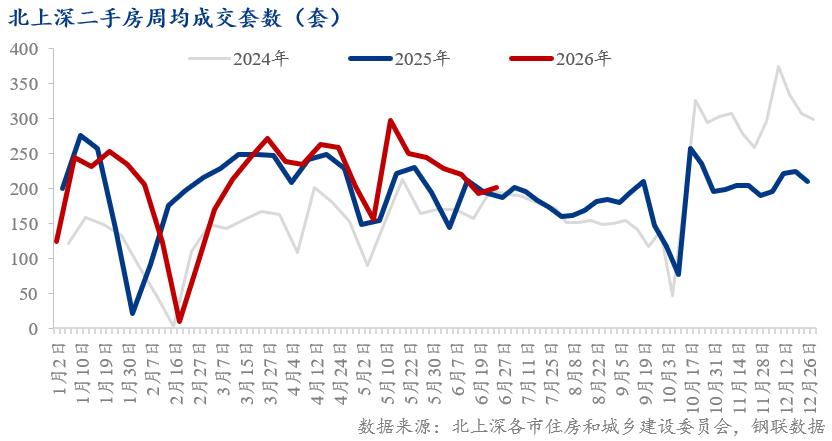

需求并未消失,但更多转向存量市场。中指研究院数据显示,2026年5月20城二手住宅成交14.1万套,环比下降9%,但同比增长19.3%;1-5月累计成交62.9万套,同比增长4.4%,部分核心城市成交连续处于近年同期高位,北京、上海表现最为突出,5月二手房成交分别同比增长12.1%、30.9%,并连续两个月创近五年同期新高;深圳在4月底政策优化后,5月二手房成交同比亦实现转增。

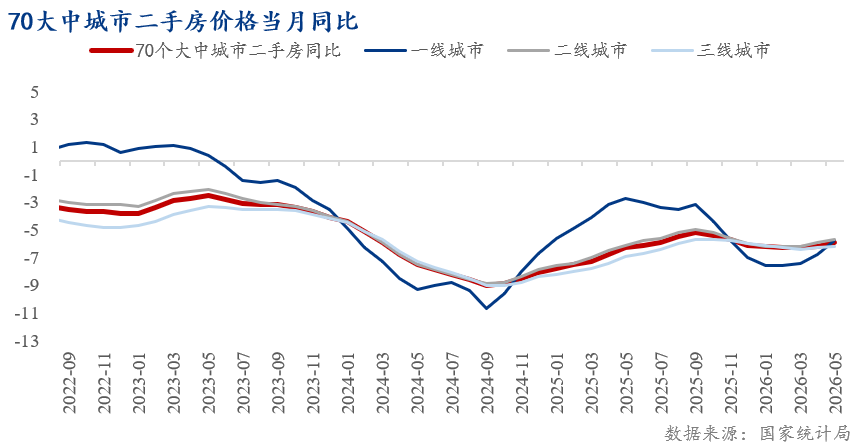

二手房的优势在于交付确定、价格透明、议价空间更大,且核心城市二手房多位于成熟板块,更能直接满足通勤、学区和改善需求。不过,二手房活跃并不等同于全面回暖。成交改善背后仍有以价换量,挂牌绝对规模仍偏高,5月70大中城市二手房价同比仍下降5.9%。二手房的韧性,本质是价格调整后真实需求被重新激活。

类似变化也体现在土地市场。1-5月,TOP100房企拿地总额2411.6亿元,同比下降40.5%,整体投资意愿仍弱;但核心城市优质地块仍有溢价,央国企继续主导拿地。房企拿地逻辑已从规模扩张转向确定性优先,更看重安全边际、去化确定性和资金回笼。局部高热不代表投资信心全面恢复,而是资金向核心资产集中。

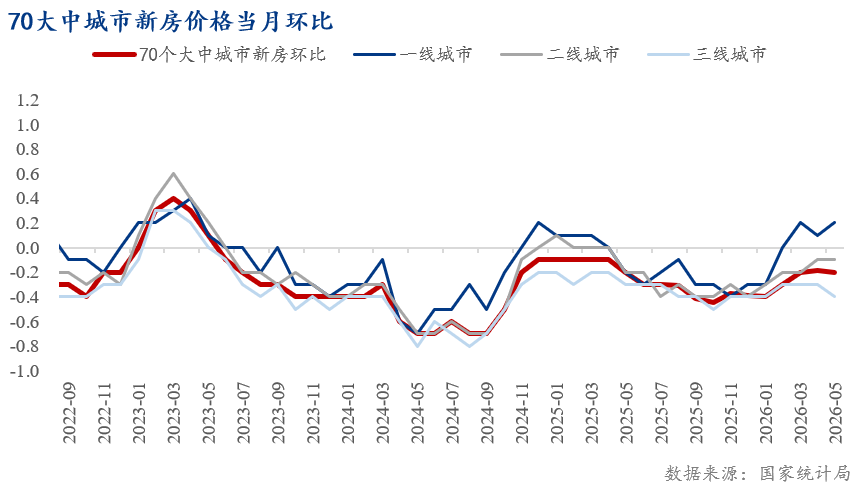

需求和资金向核心区域集中,价格端也呈现出更明显的梯度分化。2月以来,一线城市新房价格率先转正,随后3-4月修复趋势延续,5月新房和二手房价格仍保持环比改善,说明核心城市在政策优化和改善型需求支撑下,价格底部已经相对清晰。但全国价格端并未进入同步止跌阶段。二线城市整体仍处弱修复状态,核心区和改善型项目表现相对稳定,但普通板块和外围区域仍有压力;三四线城市则继续受库存、人口和购买力约束,价格调整尚未结束。

价格端需要观察的是一线城市企稳能否向强二线扩散,并逐步带动普通板块修复。若二线接力不足、低能级城市库存压力仍未缓解,全国房价仍难形成同步修复。

下半年判断的关键,在于托底政策能否继续推动销售、投资、价格和库存重新形成传导。具体看,政策端定调稳预期和去库存,销售端观察二手房和核心城市能否继续承接需求,投资端关注开工和拿地能否止跌,价格库存端则看二线能否接力、去化能否从被动转向主动。

承接上半年“精准松绑+稳预期”的基调,下半年政策或将继续围绕稳预期、防风险和去库存展开。从5-6月的会议和政策表述看,这一取向更加清晰:部委和地方政策更多聚焦收储、城市更新、现房销售和融资支持,地产政策正从“刺激成交”转向“处理存量”。

6月8日国务院政策例行吹风会进一步将城市更新、“好房子”、中央预算内投资和专项债等内容放在一起讨论,房地产政策与城市更新、存量改造和保障性住房的结合更为明确。这意味着下半年政策发力点不会只落在新房销售端,而会更多通过更新改造、收储转化和改善型住房供给来修复供需结构。

6月18日求是网文章《以更大力度提振消费》提出,要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心形成负向螺旋,增强广大城乡居民的消费预期和底气。房地产被放到居民消费和资产负债表修复框架下理解,说明稳地产的重点已从单纯托成交,转向稳定房价预期、交付预期和居民财富预期。

由此看,下半年政策主线仍是稳市场、防风险、去库存、优供给。核心城市可能继续优化限购限贷、降低交易成本、支持改善型需求;库存压力大的城市则更侧重收储、保障房转化、减少新增供地和城市更新;房企端仍以融资白名单、保交付和预售资金监管为主。

下半年成交或有边际改善,但主要弹性仍来自一线和强二线核心板块,以及二手房和改善型需求。低能级城市新房仍受库存、人口和购买力约束,难以形成全国性反弹。预计全年商品房销售面积同比下降8%-10%,销售额降幅在11%-13%,销售额弱于面积的格局仍将延续。

从居民部门看,当前居民中长期贷款和个人按揭贷款均未显示出趋势性修复,说明居民对未来收入、房价和资产负债表仍偏谨慎,销售的实质修复仍需收入和信用需求的配合。

二手房仍是需求释放的重要承接渠道,但“量稳”不等于“价稳”。在挂牌压力和降价换量仍未消化前,二手房成交韧性会继续对新房形成比价压力,倒逼房企通过折扣、特价房和渠道分销加快去化。

销售端改善能否重新传导至开发端,是循环能否修复的关键,而投资正是其中修复难度最大的一环。房企当前仍以保现金流、降库存、控风险为主,即使销售边际改善,也未必立即扩大开工和拿地。预计全年开发投资同比下降16%-19%,新开工面积下降21%-23%。投资端真正企稳,需要同时看到销售回款改善、房企资金来源修复、土地成交扩散和新开工降幅明显收窄,目前这些条件尚未同时具备。

土地市场仍将延续“少拿地、拿好地”。核心城市优质地块热度不低,央国企和优质混合所有制房企仍是主力;弱二线和三四线土地成交难明显修复。这意味着未来新房供应将进一步向核心城市、核心板块和改善型产品集中,开发投资难有全国性回升。

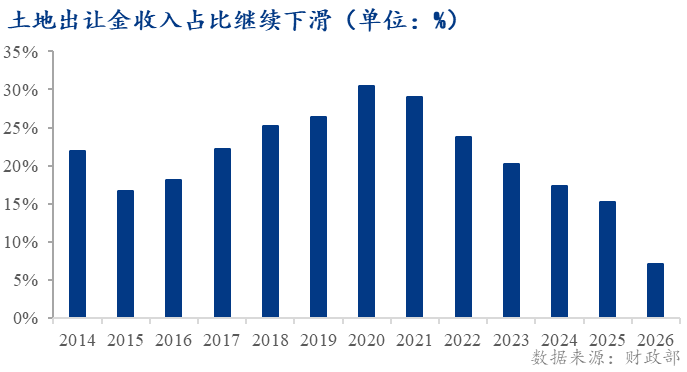

土地出让收入承压,对地方政府而言,不仅压制财政弹性,也会影响城市更新、收储转化和基础设施配套的持续投入。下半年去库存要取得实质进展,不能只依赖地方财政托底,更需要控制低效新增供地、盘活存量资产,并通过政策性资金支持重点项目。

销售与投资两端的修复程度,最终都会反映到价格和库存上。一线城市价格环比转正,说明核心城市底部信号增强,但全国止跌不能只看一线。下半年更关键的是强二线核心区能否继续收窄跌幅,并向普通板块扩散;弱二线和三四线若新增供应压缩不足,价格仍有下行压力。全年房价同比或仍小幅下降,但跌幅有望较前期收窄。

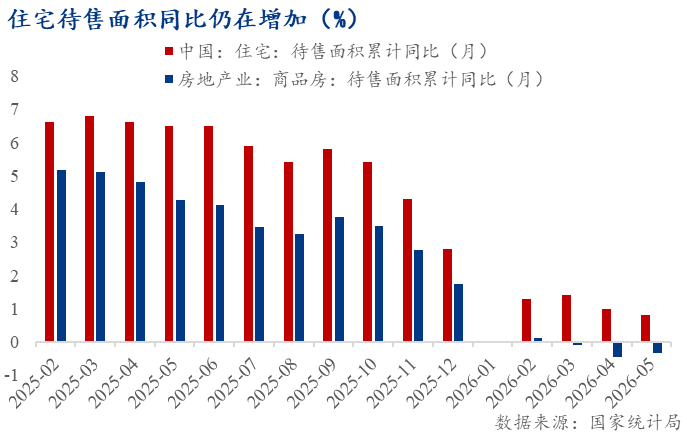

库存仍是价格筑底的核心约束。5月末,全国商品房待售面积累计同比下降0.4%,但住宅待售面积累计同比增长0.8%。狭义库存边际去化,并不等于库存压力解除。更大的压力仍来自已开工未售、潜在供应和二手房挂牌。下半年去库存需要供需两端同时调整:需求端释放合理住房需求,供给端减少低效新增供地,推动存量收储、保障房转化和城市更新。

从黑色系角度看,房地产下半年仍难成为钢材需求的主要增量来源。当前新房销售尚未有效传导至开发端,全年开发投资和新开工预计仍维持两位数下滑,建筑钢材需求修复基础仍然偏弱,螺纹需求难以出现趋势性回升。

不过,就下半年而言,地产对螺纹的边际拖累或较上半年有所减弱。一方面,2025年下半年开发投资、新开工的绝对规模已降至较低水平,用钢需求基数明显走低,2026年下半年同比降幅难以明显扩大,对螺纹表需的边际冲击趋于收敛;另一方面,下半年城市更新、好房子、保障房转化和收储等政策有望进一步落地,部分对冲地产链条继续下行的压力。

地址(ADD):天津自贸试验区(空港经济区)西八道30号

电话(TEL):86-22-24828888 传真(FAX):86-22-24828899 邮箱(EMAIL):cashway@cashwaytech.com

版权所有:鼎汇资本金融科技股份有限公司